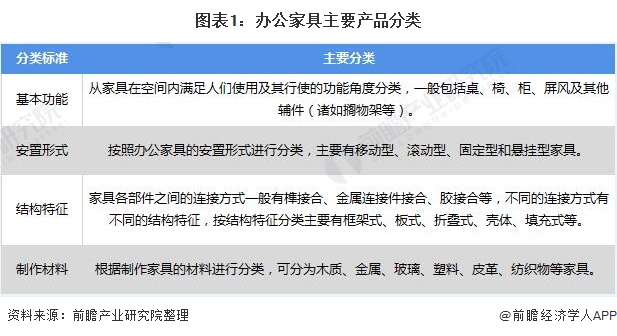

办公家具是指在办公的地方或家庭里使用的工作的家具,包括办公椅、文件柜和办公桌等。根据国家统计局制定的《国民经济行业分类与代码》(GB/T 4754-2017),办公家具归入家具制造业(国家统计局代码C21)。办公家具可以从基本功能、安置形式、结构特征和制作材料四个方面做分类。

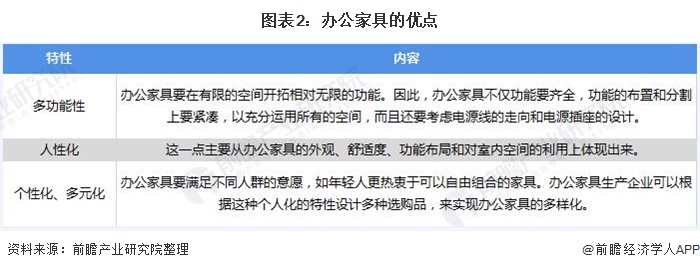

办公家具与传统家具相比,具有多功能性、人性化、个性化、多元化等特点。在人工智能的带动下,未来办公家具将会朝着智能化方向发展。

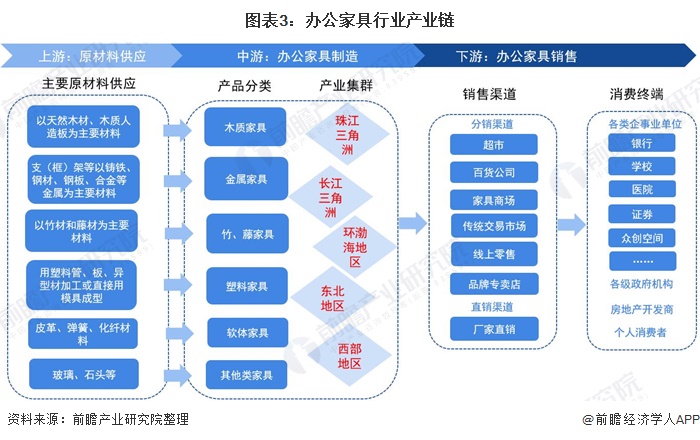

办公家具是直接面对公共消费和个人消费的终端工业产品,因此从整个行业来说,它构成了一条从原料采购到营销的产业链,包括产品研究开发、原料采购、订单处理、生产制造、物流配送、终端销售及服务。具体而言,办公家具行业产业链可分为四个部分:上游原材料供货商、家具制造商、下游家具销售以及消费者。

从产业链上游来看,我国办公家具主要以木质家具和金属家具为主,不一样的种类的办公家拥有相对应的主要制造材料。木材、陶瓷、金属、塑料、皮革、弹簧和纤维织物等行业是办公家具行业的上游供应链,这一些行业会对办公家具制造的成本、质量等产生较大影响。

从产业链中游来看,我国的办公家具制造业形成了珠江三角洲、长江三角洲、环渤海、东北、西部五个产业集群,这五个地区的家具产能占到了家具制造业总产能的90%左右。

从产业链下游来看,最重要的包含销售模式、销售经营渠道和消费终端。1)从销售模式和渠道来看,办公家具主要采取自主品牌销售和贴牌销售两种销售模式,自主品牌销售细分销售渠道最重要的包含:专业家具卖场、超市、品牌实体店以及电子商务等;贴牌销售则是与国内外知名家居销售商合作,最重要的包含:宜家、宜得利、尚品宅配等。2)从消费终端来看,我国办公家具主要消费者包括银行、证券、学校和众创空间等各类企业和事业单位、政府机构,随着在家办公群体的日益扩大,个体消费者也成了办公家具行业的不可忽视的消费力量。

现代产业间的竞争已不再是产业链中单个环节的竞争,而是整个产业链的竞争。中国家具业从技术和生产能力已基本接近世界发达国家的水平,但是在产业链的别的环节仍有较大的差距,这使我们仍处于国际分工的中低端。因此,对办公家具整个产业链的升级建设特别的重要,特别在产品研究开发上如何掌握自主知识产权。

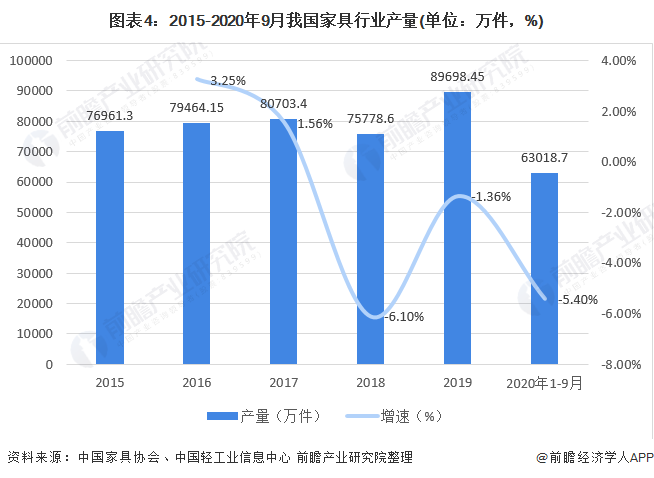

据中国家具协会和中国轻工业信息中心多个方面数据显示,2015-2017年,我国家具行业产量逐年增长;2018年家具行业受到外部经济环境和地产环境不景气等因素的影响,产量增速有所放缓,为75778.6万件。2019年全年,我国家具行业累计产量89698.45万件,同比下降1.36%。

2020年受疫情影响,我国家具行业产量同比有所下滑,但下滑幅度不断收窄。2020年1-9月,全国家具制造业产量63018.7万件,同比下降5.4%。

作为家具行业的分支,中国办公家具行业随生产技术的一直更新、品种的持续不断的增加、专业化生产的逐渐形成和管理上的水准的逐步的提升,也实现了迅速发展。

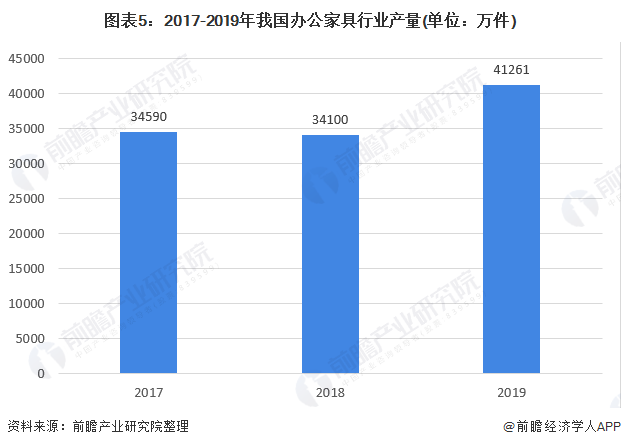

2007年中国办公家具产值占整体家具产值的已达30%左右,2019年我国家具行业规模以上企业6410家,同比增长1.75%,对比而言我国的办公家具生产公司数已进入每年6%左右的平稳增长期,由于我国办公家具公司数增速高于家具行业公司数增速,可得出我国办公家具产量在家具行业整体产量所占份额有所提升。结合办公家具行业近年来发展的新趋势,前瞻测算2019年我国办公家具产量对家具产量的占比上升至46%,产量约为41261万件。

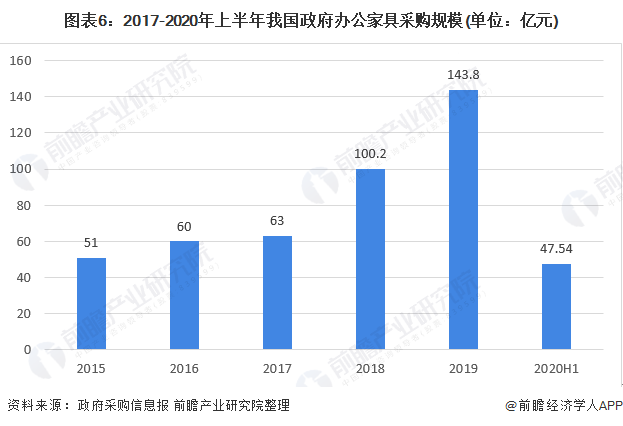

《政府采购法》自2003年实施以来,办公家具一直为中央预算单位政府集中采购目录内产品。政府办公类家具所指向的主要是政府各类机关事业单位办公时使用的家具,主要是指除教育和医院类家具以外的如公安局、检察院、法院、海关、税务机构、劳动保障等部门采购的家具类型。

近年来,政府家具采购规模持续保持较快增速,呈现逐年攀升的趋势。其中,2018年家具采购规模突破百亿元,2015年、2016年和2017年家具采购规模分别为51亿元、60亿元和63亿元。2019年家具采购规模再攀高峰,2019年全国家具采购规模143.8亿元,与2018年相比增长44%。

2020年上半年,全国通过公开对外招标和询价等方式共完成家具采购项目约2095个,与2019年同期相比,下降24%;2020年上半年家具采购规模47.54亿元,与2019年同期相比,下降18%。

2019年,中直机关各京内行政、事业单位及其所属单位实施办公家具定点采购2402批次,成交金额达3231.33万元,比2018年分别增长25%和30%,整体呈现量额齐增势头。

2010年,我国开始实行严格的住宅调控政策,以写字楼、购物中心的商业地产投资热潮再度来袭。办公家具作为办公楼开发的下业,办公楼的大规模开发为办公家具带来了广阔的新增市场需求。2014-2017年,我国办公楼开发投资金额、竣工面积和销售金额逐年增长,对我国办公家具需求量大。虽然2018年办公楼开发投资金额、竣工面积和销售金额会降低,但是在2019年又恢复增长,企业对我国办公家具需求恢复增长。未来,随着大量城市综合体项目及办公楼项目的建成及营业,以及国外企业陆续在中国设置办公机构,企业对办公家具市场需求将持续扩大。

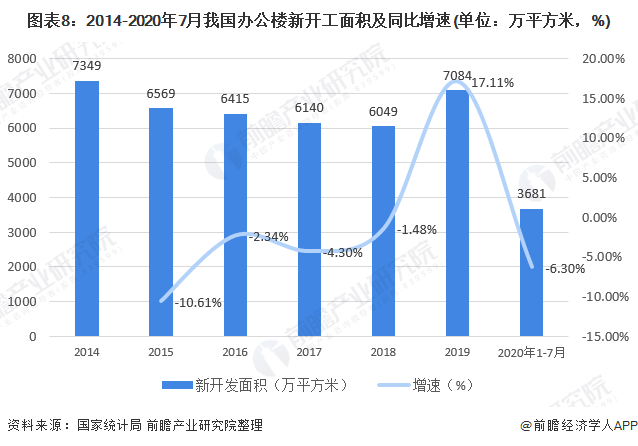

2014-2018年,我国办公楼开发新开工面积年年在下降,但下降幅度在收窄,2018年我国办公楼开发新开工面积月为6049万平方米,同比下降1.48%;2019年,我国办公楼开发面积大幅度上升,约为7084万平方米,同比增长17.11%。2020年1-7月,我国办公楼新开工面积为3681万平方米,同比下降6.3%。

2014-2019年,除了2018年,我国办公楼竣工面积整体呈上涨的趋势,2019年我国办公楼竣工面积达到3923万平方米,同比增长1%。2020年1-7月,我国办公楼竣工面积达1207万平方米,同比下降14.3%。

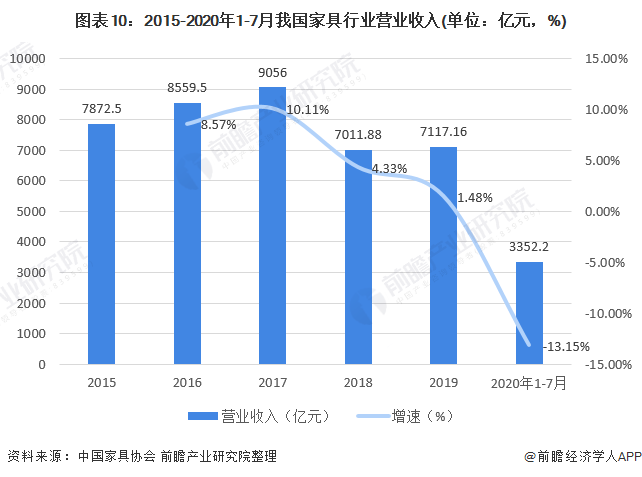

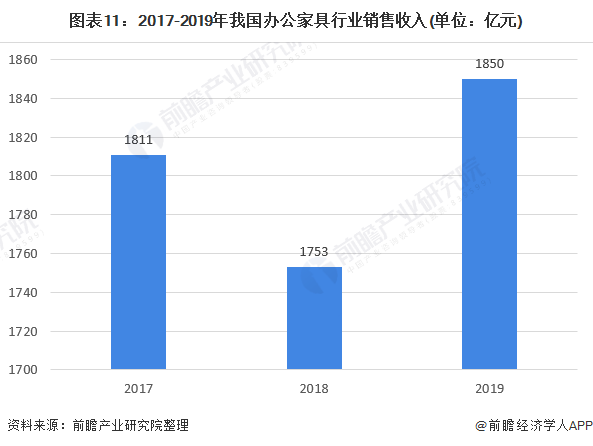

根据中国家具协会发布的数据,2015-2017年,我国家具行业出售的收益逐年增长。近两年我国家具行业受到内外部环境的影响,整个家具行业销售增速放缓,2018年实现主要经营业务收入7011.88亿元,同比增长4.33%;2019年实现营业收入7117.16亿元,同比增长1.48%。

2020年上半年新冠疫情冲击家具行业:一方面外国木材进不了中国,造成木材涨价,另一方,房地产市场疲软,国内家具陷入消量低谷。2020年1-7月,我国家具行业累计完成营业收入3352.2亿元,同比下降13.15%。

随着中国国际化进程的加快,近几年在一二线城市中写字楼如雨后春笋般的涌现,促进了我国办公家具的市场的发展。智慧楼宇的加快速度进行发展,高档写字楼的建立,对办公家具的需求量越来越大。

根据行业有关数据统计,我国办公家具出售的收益约占家具出售的收益的20-25%;2019年,共享经济热也催生了大量联合办公需求,为我国办公家具行业带来一个新兴增长点。前瞻结合近几年行业发展状况和相关影响因素分析,初步估算2019年全年办公家具出售的收益约为1850亿元。

自上世纪90年代以来,办公家具产品则发展成以下几类:办公椅类、办公桌类、文件柜类、系统家具类(如屏风、桌屏系统、附件等)以及储物柜等。我国办公椅占整个办公家具市场占有率最大,约为31%;其次是系统家具,占比约为29%;文件柜和办公桌占比均在10%及以上;储物柜占比约为7%。

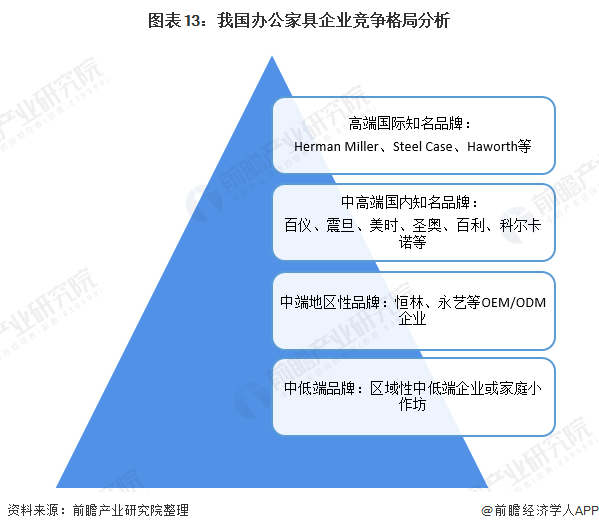

从全国来看,我国办公家具行业已经基本形成了金字塔型的分布格局。国外如Steelcase、Herman Millers等知名品牌于21世纪初期便纷纷设厂布局国内市场,它们利用其强大的产品研制能力和品牌知名度占据国内办公家具行业高端市场。

随后,随着国内企业的持续不断的发展,部分本土企业如圣奥、科尔卡诺等借助国外领先的生产的基本工艺、研发设计等优势逐步社大,目前在国内市场具有一定品牌影响力,在中高端市场有占据一定份额,但缺乏独特的产品风格,尚未形成较为稳定的消费群体。

大部分规模企业如永艺、恒林主要以OEM/ODM模式与外资品牌商合作,生产能力强,但在产业链中处于较为被动地位,目前部分企业也在积极拓展渠道、建立品牌以及加大研发投入,逐渐往微笑曲线两端发展。

其他如区域性企业或家庭作坊企业,处于金字塔底端,公司数众多,产品质量差,研发设计能力弱,大多通过价格战来抢夺底端市场占有率,随着成本的不断的提高,未来这类企业生存空间或受到较大沖击。

目前,我国的办公家具制造业形成了珠江三角洲、长江三角洲、环渤海、东北、西部五个产业集群,这五个地区的家具产能占到了家具制造业总产能的90%左右。其中,珠江三角洲形成了如大大涌红木家具产业、乐从家具商贸产业、大岭山家具出口基地和龙江家具产业等著名产业集群;长江三角洲则有安吉椅业、蠡口家具产业和玉环欧式古典家具产业等;环渤海有宁津桌椅家具产业、胜芳金属玻璃家具产业和香河家具产业等;东北地区有庄河实木家具产业;西部地区有成都武侯区家具产业。

珠江三角洲和长江三角洲家具是出口额较高的两个主要产业区,西部家具产业区主要面向国内市场。

中国是全球办公家具的领头制造国,同时,也是美国、德国、法国、英国及日本的办公家具主要供应者。2017-2019年,我国办公家具出口金额呈现先上涨后下降的趋势。2018年办公家具出口总额达到最大值,为58.48亿美元。2019年,我国办公家具出口金额53.36亿美元,同比下降8.75%。

2017-2019年,我国办公家具进口金额呈现先上涨后下降的趋势。2018年办公家具进口总额达到最大值,为1.03亿美元。2019年,我国办公家具进口金额为1.01亿美元,同比下降1.81%。我国进口的办公家具类型主要以高档为主。

在供给端,目前我国整个办公家具市场都在以一种专业化的趋势发展,各方积极协商,发展目标更加明确。例如,仅一个办公椅家具用不同的原材料、不同的生产的基本工艺、不一样的产品标准、不同的使用场合、不同的销售方式、不同的售后服务等等,都有家具专业化的形成,细致的分类使得整个的办公家具市场有了更为广阔的发展空间。

在需求端,随着中国经济建设的加快速度进行发展,银行、证券、学校、医院以及企业事业单位不断扩张,办公条件不断改善,对舒适的办公家具需求将会持续增加。同时,伴随着我国国际化进程的加快,国外企业将会陆续在中国设置办公机构,对办公家具需求量大。

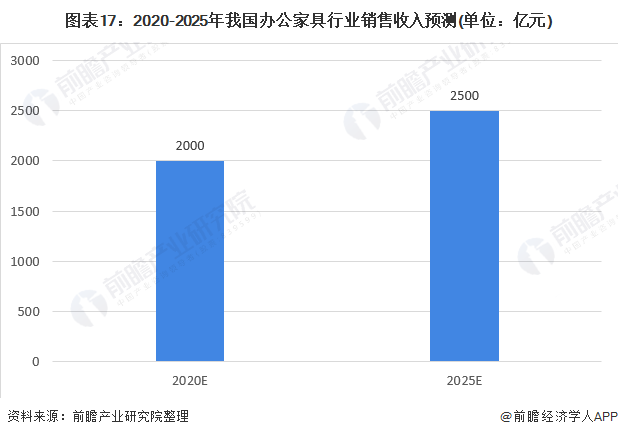

未来,具有独特设计和工艺、绿色环保、人机一体化智能系统、智能办公的办公家具将会不断涌现。前瞻预测,未来五年我国办公家具行业出售的收益将以年复合增长率约为5%的增速增长,2025年我国办公家具行业出售的收益将达到2500亿元。

更多数据请参考前瞻产业研究院《中国办公家具行业市场前瞻与投资规划预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对办公家具行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来办公家具行业发展轨迹及实践经验,对办公家具行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国抗癫痫药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前途等)